26

janvier 2026

Josselin Caudiu-Hervé

Directeur d'agence chez Vigicorp et baroudeur du digital, je conseille nos clients sur l'ensemble de leur enjeux de transformation numérique.

Vous avez peaufiné votre moteur de recherche et vos options de livraison ? Parfait. Maintenant, concentrez-vous sur votre système de paiement. C’est lui qui fait la différence entre un panier abandonné et une vente conclue. En proposant les méthodes que vos clients utilisent au quotidien – carte bancaire, prélèvement SEPA, paiement fractionné, Apple Pay – vous facilitez leur achat et réduisez les frictions. Votre prestataire de paiement détermine vos frais de transaction, la fluidité de l’encaissement et la sécurité de vos données (normes PCI DSS). Que vous vendiez sur une application mobile, un site web ou via un terminal en magasin, adapter vos solutions à votre activité et à vos clients booste directement votre taux de conversion.

Pour lancer votre activité de commerce en ligne, deux méthodes de paiement sont absolument indispensables. Sans elles, votre plateforme ne répondra pas aux attentes minimales du marché de la vente à distance.

Le premier choix est évident : le paiement par carte bancaire (Visa, Mastercard, American Express). C’est la méthode de paiement de base pour toute boutique qui souhaite vendre sur internet. Votre passerelle de paiement doit assurer un traitement sécurisé des paiements par carte, conforme aux normes de sécurité en vigueur dans l’Union européenne.

Le second est PayPal. Pour de nombreux acheteurs, ce n’est pas une option mais un véritable critère de décision. Avec sa politique de protection des achats et son paiement en un clic, PayPal rassure et facilite l’achat. Certains clients refuseront simplement de commander si cette solution d’encaissement n’est pas disponible sur votre site.

A noter : Ce constat vaut surtout pour le B2C. En B2B, les choses diffèrent car vos clients professionnels privilégient d’autres méthodes de paiement adaptées à leur gestion comptable (virement, prélèvement, facturation).

Proposer uniquement ces deux solutions ne suffira pas à maximiser votre taux de conversion. Vous devrez élargir votre offre de services de paiement pour répondre aux habitudes de tous vos clients et favoriser l’achat en ligne. Le choix des bonnes passerelles de paiement devient alors stratégique pour développer votre commerce électronique.

Le constat est simple : les gens ne veulent plus sortir la CB physique. Vos clients sont habitués à payer avec un téléphone, Apple Pay et autres wallets. Ils privilégient le paiement « sans friction » avec par exemple une simple validation biométrique sur leur smartphone.

Pour déterminer les meilleurs moyens de paiement à proposer, il faut donc surtout partir de la clientèle de votre site internet.

En fonction de l’âge et des usages de vos clients, vous devez vous adapter. Il n’est pas opportun de proposer les mêmes options de paiement à des CSP+ de plus de 50 ans qu’à des digital natives. Les premiers privilégient souvent le paiement par carte classique, compris dans toutes les solutions, tandis que les seconds attendent des wallets mobiles.

Réfléchissez aussi à votre cible : 100% française ou internationale ? Certains réseaux de paiement sont populaires à l’étranger via des partenaires locaux : Alipay, Bancontact, JCB, Sofort. Si votre clientèle provient d’une zone géographique où ces réseaux émetteurs sont dominants, intégrez-les sur votre page de paiement. Le lien avec ces solutions peut nécessiter des ajustements tarifaires spécifiques selon votre prestataire.

Les portefeuilles électroniques Apple Pay et Google Pay sont très pertinents pour une clientèle majoritairement jeune (35 ans et moins) ou si vous distribuez des produits digitaux. Les mettre en place réduira vos abandons de panier et créera un lien de confiance avec vos clients mobiles.

Le paiement fractionné est devenu un levier puissant pour augmenter votre chiffre d’affaires. En permettant à vos clients d’acheter aujourd’hui et de payer en plusieurs fois, vous réduisez le frein psychologique du montant total.

Des solutions comme Alma, Klarna ou Oney se sont spécialisées sur ce type de paiement électronique. Leur avantage ? Elles s’intègrent rapidement via des modules prêts à l’emploi pour la plupart des plateformes de paiement. L’installation ne nécessite généralement aucune compétence technique particulière, et le processus de paiement reste fluide pour vos clients.

L’impact sur vos ventes peut être significatif. Les clients sont plus enclins à finaliser leur achat quand ils voient « 3 x 30€ » plutôt que « 90€ ». Cette acceptation du paiement différé améliore directement votre taux de conversion, particulièrement sur les paniers moyens à élevés (au-delà de 100 euros).

Attention cependant à un point : votre politique RSE doit être alignée avec le fait de proposer des paiements échelonnés. Ces solutions encouragent la consommation à crédit, ce qui peut poser question selon vos valeurs d’entreprise. Si ce principe ne pose aucune réserve de votre côté, vous constaterez rapidement les résultats positifs sur votre site marchand.

En ecommerce B2B, il vous faudra accepter le paiement par virement. En effet, les utilisateurs qui consultent vos fiches produit ne sont pas forcément dotés d’une carte bancaire. Et même si votre catalogue est meilleur que celui de vos concurrents et vos prix plus attractifs, vous pourriez perdre des ventes sur ce simple critère.

Il n’était pas évident de proposer ce mode de paiement il y a encore quelques années mais les outils se sont depuis démocratisés. On peut évoquer Fintecture qui propose un service intéressant sur cet aspect. Les grands acteurs du paiement comme Adyen, Stripe ou Mollie le proposent aussi.

Sur une cible professionnelle, ne pas proposer ce type de paiement reviendrait vraiment à freiner les achats en ligne.

Vous pouvez aussi accepter que vos clients pros ne paient pas du tout en ligne. Vous générez alors des factures mensuelles qu’ils règlent de manière classique. Côté trésorerie c’est beaucoup moins intéressant. Mais certains de vos clients n’auront pas les processus en place pour payer des commandes individuelles par virement.

Le paiement par EDI est aussi une autre forme de règlement possible. Technologiquement datée, les passerelles par EDI restent solides et toujours très utilisées. Elles concernent plutôt les grands comptes et pas tellement les PME.

L’interface de paiement détermine souvent si votre client va finaliser son achat ou abandonner son panier. Un parcours utilisateur mal conçu à cette étape critique peut annuler tous vos efforts marketing ! Vos clients pressés n’hésiteront pas à quitter votre site marchand si le processus de paiement leur semble confus ou trop long.

Sur mobile, l’enjeu est crucial. Les clients privilégient le paiement fluide via PayPal, Apple Pay ou Google Pay plutôt que de saisir manuellement leur carte de crédit sur un petit écran. Un processus frustrant peut aussi nuire à votre image sur les réseaux sociaux : des clients agacés partageront leur mauvaise expérience.

Toutes les solutions ne se valent pas. Au-delà des frais de traitement, l’interface doit être un critère de choix majeur. Les acteurs innovants comme Stripe offrent des SDK et API avec des interfaces pensées pour l’expérience utilisateur. Leurs kits d’intégration incluent des formulaires optimisés qui s’adaptent au contexte (ordinateur ou mobile).

Les systèmes VAD des banques (Crédit Agricole, Lyra) ont souvent des interfaces datées qui créent une rupture dans le parcours client, même si leur sécurité SSL est assurée. Leur inconvénient : une rigidité et peu de personnalisation. Leur avantage : un tarif plus compétitif.

Notre conseil : testez l’interface en conditions réelles avant de signer. Effectuez des paiements de test sur mobile et ordinateur, vérifiez la clarté du formulaire. C’est un arbitrage entre qualité d’expérience utilisateur et frais réduits. Pour un site de vente en ligne qui vise la croissance, privilégier l’interface s’avère souvent plus rentable.

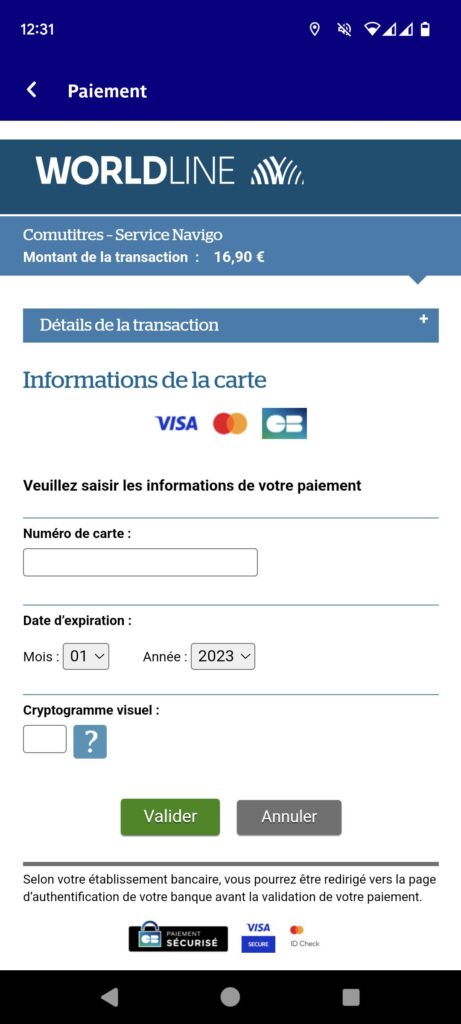

Il est tiré de l’appli Android RATP et on peut lui faire plusieurs reproches :

Bilan : l’utilisateur risque de pressentir qu’il ne va pas passer un bon moment en payant pour son carnet de ticket de métro.

C’est d’autant plus dommage que le service dématérialisé est bon avec l’achat d’un titre de transport en temps réel. L’expérience de paiement est donc particulièrement dissonante par rapport au service rendu.

Les risques d’abandon de transaction sont élevés.

Par rapport à l’exemple précédent, on voit bien les points forts dans cet exemple.

Bilan : l’impression globale de la phase paiement est nettement plus plaisante.

Le risque d’abandon de panier est réduit et les codes actuels d’une bonne solution de paiement sont repris.

C’est une pratique UX qui a le vent en poupe. La mise en place d’un One Page Checkout consiste à rassembler sur une seule page toutes les étapes du traditionnel tunnel d’achat. Bien appliquée, cette méthode permet de réduire les abandons de panier.

Sur une seule page, le client va :

Attention cependant à bien gérer le sujet en navigation mobile. Certains modules sur-étagère pour solutions e-commerce ont tendance à tasser tous les éléments en version desktop. Et en mobile, ça ne fonctionne pas bien et le client perd en fluidité car le scroll de page est trop important.

Il faut donc tester et idéalement prévoir de rester sur une version « multi-steps » pour la navigation mobile.

Le juge de paix reste la fluidité global du parcours d’achat en ligne plutôt que de partir sur une mauvaise UX de One Page Checkout.

Il existe de multiples acteurs spécialisés dans le domaine du paiement en ligne. Nous n’allons pas tous les citer, ils sont tout simplement trop nombreux.

Sans surprise les plus importants sont aussi ceux qui vont offrir les possibilités les plus larges. Tous les acteurs cités ci-dessous disposent de mécanismes anti-fraude poussés.

Derrière ces acteurs, il y a des équipes techniques fournies et un rythme de livraison de nouvelles fonctionnalités soutenu.

Il faut noter que les rachats sont fréquents sur ce marché. La concentration des acteurs est à l’oeuvre tant à l’international qu’en France.

En tant qu’agence digitale, nous préférons travailler avec des outils pensés pour les développeurs. Il faut reconnaître que les outils internationaux ont une longueur d’avance de ce côté-là.

Ensuite, il faut jauger votre besoin. Il n’est pas nécessaire de s’outiller d’une solution trop complète si vos attentes sont simples. La compatibilité avec votre socle technique actuel est aussi un bon juge de paix.

Les délais varient selon votre prestataire de paiement. Stripe et PayPal versent généralement les fonds sous 2 à 7 jours ouvrés sur votre compte bancaire. Les solutions bancaires traditionnelles peuvent prendre jusqu’à 48 heures. Certains prestataires proposent des versements instantanés moyennant des frais supplémentaires. Ces délais impactent directement votre trésorerie, particulièrement si vous avez un volume de transactions important.

PCI DSS est une norme de sécurité qui encadre le traitement des données de cartes bancaires. Si vous stockez, traitez ou transmettez des informations de carte bancaire, vous devez être conforme. La bonne nouvelle : en utilisant des solutions comme Stripe, PayPal ou Adyen, c’est votre prestataire qui gère cette conformité. Vous n’avez pas à certifier votre propre infrastructure, ce qui simplifie considérablement votre mise en conformité.

Oui, la plupart des solutions de paiement internationales permettent d’accepter des paiements dans différentes devises. Vous pouvez afficher les prix dans la devise locale de vos clients tout en recevant les fonds dans votre devise de référence. Attention aux frais de conversion qui s’ajoutent aux frais de transaction habituels. Cette fonctionnalité est essentielle si vous vendez à l’international.

Les paiements récurrents nécessitent une fonctionnalité spécifique de votre solution de paiement. Stripe, Mollie et PayPal proposent des systèmes de facturation récurrente qui prélèvent automatiquement vos clients selon la fréquence définie (mensuelle, annuelle). Vous devez obtenir l’autorisation préalable du client et lui permettre d’annuler facilement son abonnement. Ces systèmes gèrent automatiquement les échecs de paiement et les relances.

Les frais se décomposent généralement ainsi :